本文主要翻译总结自ctsem包帮助文档,帮助文档地址,需要一定R基础,帮助文档非常详细,不懂可以查。

ctsem包简介

- 可以利用纵向数据构建交叉滞后模型

- 可以加入随时间/不随时间变化的协变量

- 可以评估干预的影响

- 测量间隔可以不一致

- 可以使用潜变量

安装包

install.packages('ctsem')

本包基于OpenMx构建,为防止报错,运行如下代码,获取最新版本OpenMx

source('http://openmx.psyc.virginia.edu/getOpenMx.R')

注: 不更新也能用,但是置信区间跑不出来;更新需要先删掉原来的OpenMx包,不然会报错。

ctsem包Github地址:

https://github.com/cdriveraus/ctsem

数据结构

默认为宽数据,结构(每个个体只有一行记录),长数据可以通过ctLongToWide来转换为宽数据。

读入的应为matrix,而非data。frame。

宽数据示例

- Y1、Y2、Y3为测量变量,在T0、T1、T2三个时间点分别测量;

- TD1为随时间变化的自变量;

- dT1是T0和T1的时间间隔,dT2是T1和T2的时间间隔;

- T11和T12是两个不随时间变化的自变量;

共有两个个体,故有两条记录。

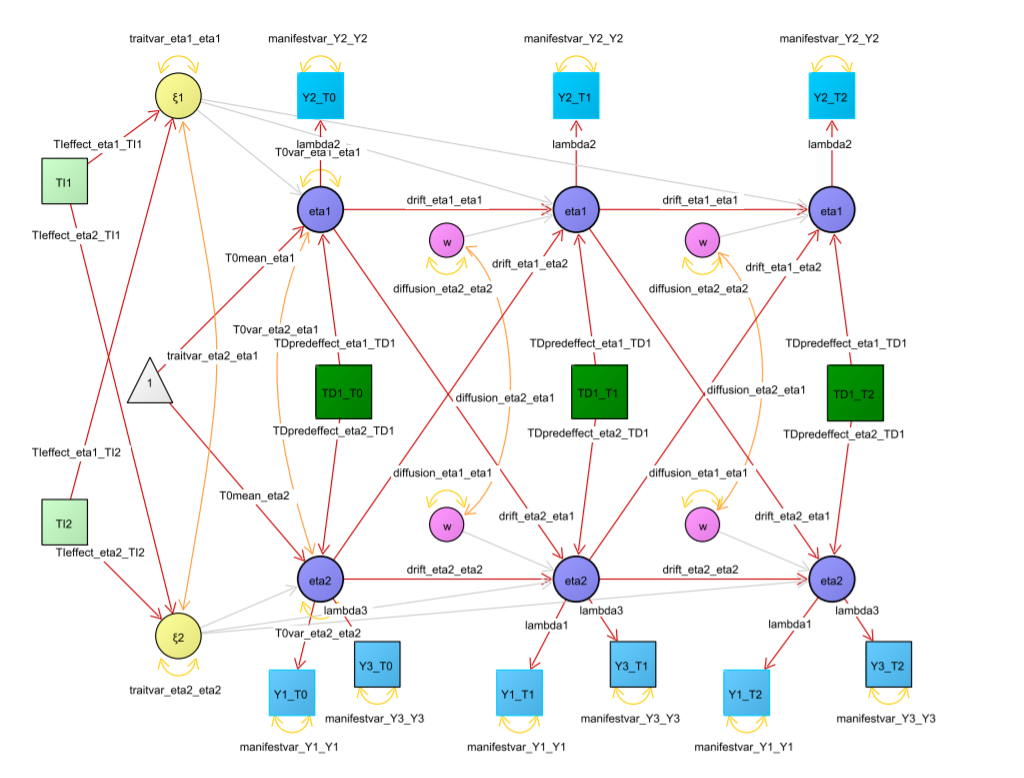

构建模型

examplemodel <- ctModel(n.latent = 2, n.manifest = 2, Tpoints = 3, LAMBDA = diag(2))

n.latent指定了潜变量的个数n.manifest指定了测量变量的个数Tpoints指定了测量次数LAMBDA = diag(2)测量载荷固定为1.00

指定了如图所示模型:

案例

采用ctsem包自带的ctExample1数据集,该数据集包括6个时间点Leisure和Happiness的测量数据。

library('ctsem')

data("ctExample1")

example1model <- ctModel(n.latent = 2, n.manifest = 2, Tpoints = 6,

manifestNames = c("LeisureTime", "Happiness"),

latentNames = c("LeisureTime", "Happiness"), LAMBDA = diag(2))

example1fit <- ctFit(dat = ctExample1, ctmodelobj = example1model)

summary(example1fit, verbose = TRUE)["discreteDRIFTstd"]

得到标化后的回归系数矩阵

$discreteDRIFTstd

LeisureTime Happiness

LeisureTime 0.9728 -0.0499

Happiness -0.0138 0.9146

根据该结果我们可以得出leisure的变化happiness的变化持续更久(自回归系数更大,0.97>0.91),即happiness更稳定,更有可能是原因。交叉回归系数-0.04表示随着happiness增加,会导致leisure随之减少。

模型比较

将 drift LeisureTime Happiness固定为0,构建新模型。

testmodel <- example1model

testmodel$DRIFT[1, 2] <- 0

testfit <- ctFit(dat = ctExample1, ctmodelobj = testmodel)

和之前的模型进行对比:

mxCompare(example1fit$mxobj, testfit$mxobj)

输出结果

base comparison ep minus2LL df AIC diffLL diffdf p

1 ctsem <NA> 16 4177 1184 1809 NA NA NA

2 ctsem ctsem 15 4197 1185 1827 19.9 1 0.00000833

可以看出模型2和模型1有显著差异,也就是说happiness对leisure time的影响非常重要。

输出置信区间

example1cifit <- ctCI(example1fit, confidenceintervals = "DRIFT")

summary(example1cifit)$omxsummary$CI

输出结果,如果置信区间不包含0,和上面的假设检验等价。

lbound estimate ubound note

drift_LeisureTime_LeisureTime -0.0468 -0.0280 -0.0125

drift_LeisureTime_Happiness -0.1083 -0.0697 -0.0377

drift_Happiness_LeisureTime -0.0312 -0.0111 0.0087

drift_Happiness_Happiness -0.1486 -0.0896 -0.0459

绘图

data("ctExample1")

traitmodel <- ctModel(n.manifest = 2, n.latent = 2, Tpoints = 6, LAMBDA = diag(2),

manifestNames = c("LeisureTime", "Happiness"),

latentNames = c("LeisureTime", "Happiness"), TRAITVAR = "auto")

traitfit <- ctFit(dat = ctExample1, ctmodelobj = traitmodel)

par(mfrow=c(2,2))

plot(traitfit)

加入协变量

不随时间改变的变量

data("ctExample1TIpred")

tipredmodel <- ctModel(n.manifest = 2, n.latent = 2, n.TIpred = 1,

manifestNames = c("LeisureTime", "Happiness"),

latentNames = c("LeisureTime", "Happiness"),

TIpredNames = "NumFriends", Tpoints = 6, LAMBDA = diag(2),

TRAITVAR = "auto")

tipredfit <- ctFit(dat = ctExample1TIpred, ctmodelobj = tipredmodel)

summary(tipredfit, verbose = TRUE)["TIPREDEFFECT"]

summary(tipredfit, verbose = TRUE)["discreteTIPREDEFFECT"]

summary(tipredfit, verbose = TRUE)["asymTIPREDEFFECT"]

summary(tipredfit, verbose = TRUE)["addedTIPREDVAR"] # 加入协变量调整后的回归系数

- TIpredNames指的是不随时间改变的变量的名称

随时间改变的变量

在某个时间点突然出现的变量(干预、突发事件)可能会对结局产生影响。

影响可能分为两种(短期效应、长期效应):

假设在某个时间点(T5),对全体个体施加了金钱奖励,干预因素MoneyInt

短期效应

data("ctExample2")

tdpredmodel <- ctModel(n.manifest = 2, n.latent = 2, n.TDpred = 1, Tpoints = 8,

manifestNames = c("LeisureTime", "Happiness"),

TDpredNames = "MoneyInt",

latentNames = c("LeisureTime", "Happiness"),

LAMBDA = diag(2), TRAITVAR = "auto")

tdpredfit <- ctFit(dat = ctExample2, ctmodelobj = tdpredmodel,

stationary=c('T0VAR','T0TRAITEFFECT'))

summary(tdpredfit, verbose = TRUE)["TDPREDEFFECT"]

输出的结果为(对最近一次的改变的效应):

$TDPREDEFFECT

MoneyInt

LeisureTime 0

Happiness 0

MoneyIntLatent 1

长期效应

data("ctExample2")

head(ctExample2)

tdpredlevelmodel <- ctModel(n.manifest = 2, n.latent = 3, n.TDpred = 1,

Tpoints = 8, manifestNames = c("LeisureTime", "Happiness"),

TDpredNames = "MoneyInt",

latentNames = c("LeisureTime", "Happiness", "MoneyIntLatent"),

LAMBDA = matrix(c(1,0, 0,1, 0,0), ncol = 3), TRAITVAR = "auto")

tdpredlevelmodel$TRAITVAR[3, ] <- 0

tdpredlevelmodel$TRAITVAR[, 3] <- 0

tdpredlevelmodel$DIFFUSION[, 3] <- 0

tdpredlevelmodel$DIFFUSION[3, ] <- 0

tdpredlevelmodel$T0VAR[3, ] <- 0

tdpredlevelmodel$T0VAR[, 3] <- 0

tdpredlevelmodel$CINT[3] <- 0

tdpredlevelmodel$T0MEANS[3] <- 0

tdpredlevelmodel$TDPREDEFFECT[1:3, ] <- c(0,0,1)

tdpredlevelmodel$DRIFT[3, ] <- c(0,0,-.000001)

tdpredlevelfit <- ctFit(dat = ctExample2,ctmodelobj = tdpredlevelmodel,

stationary=c('T0VAR','T0TRAITEFFECT'))

summary(tdpredlevelfit, verbose = TRUE)[c("DRIFT","TDPREDEFFECT")]

输出的结果为长期效应(对所有改变的效应,见最后一列):

$DRIFT

LeisureTime Happiness MoneyIntLatent

LeisureTime -0.14211961 -0.21799949 0.5620140

Happiness 0.08478178 -0.01669936 -0.3480144

MoneyIntLatent 0.00000000 0.00000000 -0.0000010

分组分析

data("ctExample4")

basemodel <- ctModel(n.latent = 1, n.manifest = 3, Tpoints = 20,

LAMBDA = matrix(c(1, "lambda2", "lambda3"), nrow = 3, ncol = 1))

freemodel <- basemodel

freemodel$LAMBDA[3, 1] <- "groupfree"

groups <- paste0("g", rep(1:2, each = 10))

multif <- ctMultigroupFit(dat = ctExample4, groupings = groups,

ctmodelobj = basemodel, freemodel = freemodel)

summary(multif)

在结果里找到g1_lambda3和g1_lambda3即可。

可以通过之前模型比较的方法进行检验。

ctsem包还可以处理时间序列模型,高阶模型等。有非常好的延伸性。